会社員を辞めてフリーランスとして活動を始めるとき、一番不安だったのが「社会保険ってどうなるの?」ということでした。

会社員のときは何となく毎月引かれていた社会保険料ですが、フリーランスになると全額自己負担になるって本当?と思って焦ったのを覚えています。

実際、健康保険や年金、雇用保険など、会社員とフリーランスでは制度が大きく変わります。

この記事では、会社員とフリーランスの社会保険の違いを分かりやすくまとめました。

これからフリーランスを目指す方や、退職を考えている方にとって、少しでも参考になれば嬉しいです。

社会保険とは?

社会保険は、病気やケガ、老後の生活、失業など、もしものときの生活を守るための大切な仕組みです。

会社員のときは給与から天引きされていましたが、フリーランスになると全額自己負担になるものもあります。

フリーランスになることで、大きく変わるのは下記の4つです。

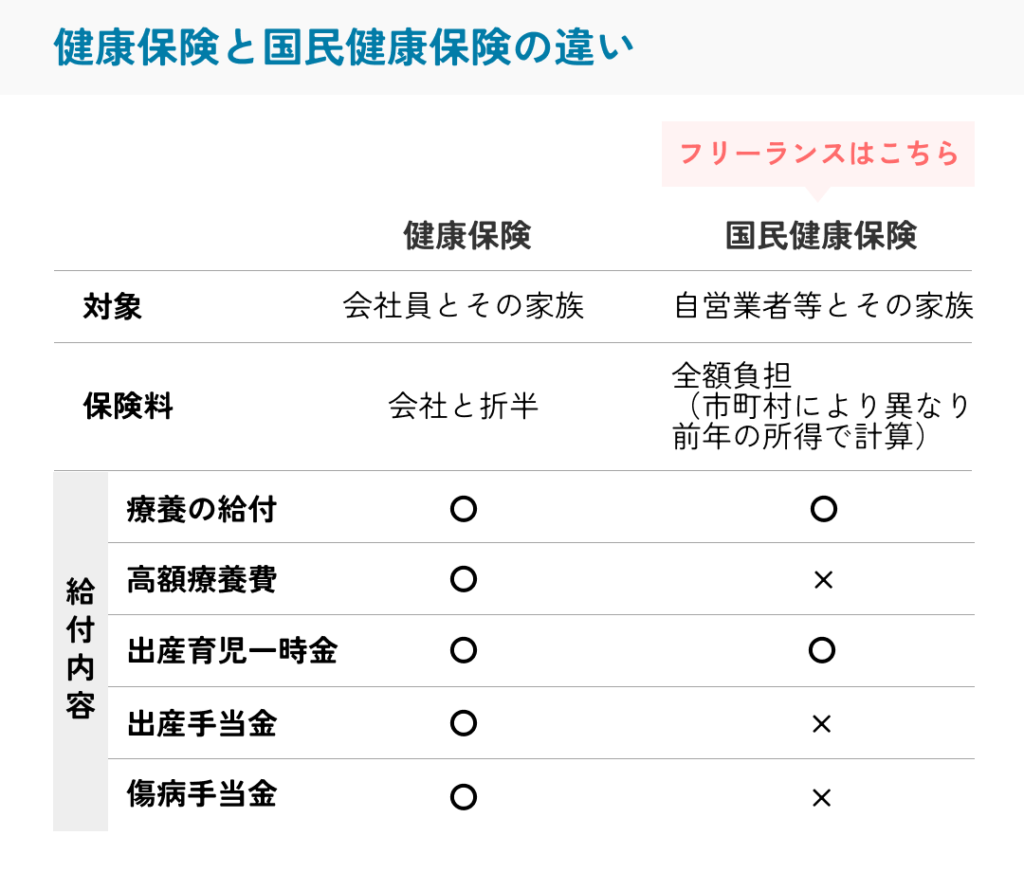

健康保険:病気やケガをしたときの医療費の自己負担を軽減してくれる保険。

会社員は「健康保険組合」や「協会けんぽ」に加入、フリーランスは「国民健康保険」に加入。

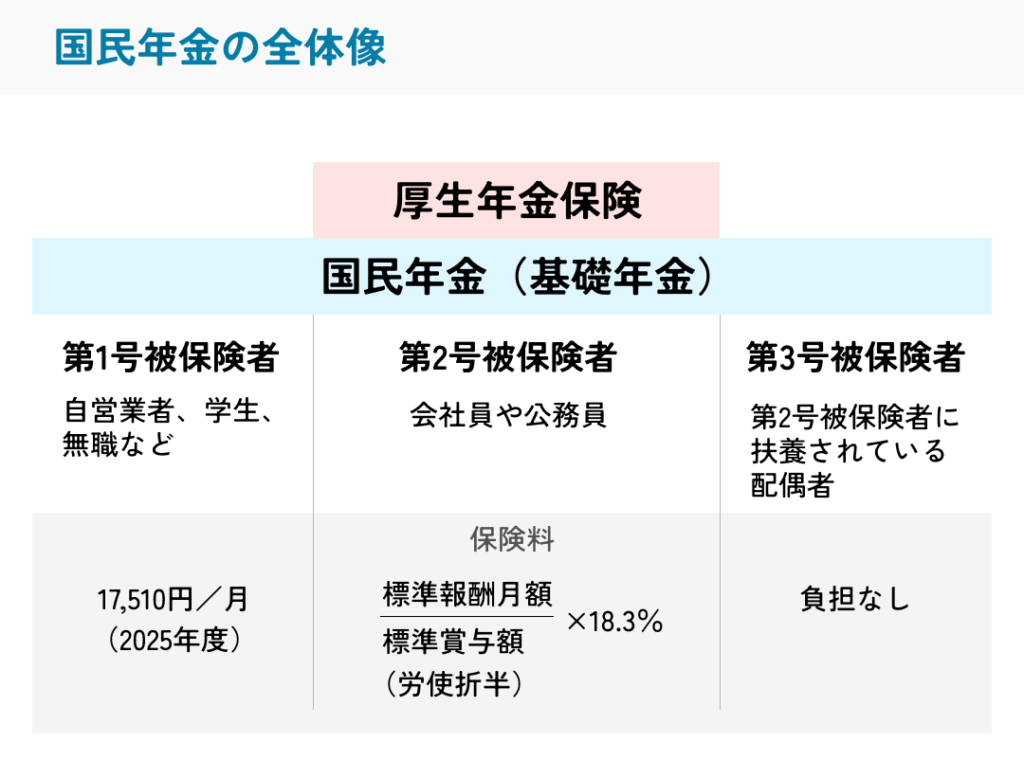

国民年金:老後の生活を支えるための保険。国民年金を基礎年金とした2階建ての構造で、1階は20~60歳未満のすべての人が加入する国民年金、2階は会社員や公務員などが加入する厚生年金保険となっている。

雇用保険:労働者が失業した場合などに必要な給付を行ったり再就職を援助する制度。

(給付内容・・基本手当、教育訓練給付、雇用継続給付、育児休業給付、就職促進給付)

労災保険:業務中や通勤途上のケガや病気、障害、志望などに対して給付が行われる制度

(給付内容・・休業補償給付(病気などで休業した場合の手当)、傷病補償年金)

※自営業者は労災保険の対象ではないが、一定の場合に任意加入できる特別加入制度がある

会社員とフリーランスの社会保険の違い

フリーランスでそれぞれの社会保険がどう変わるか一つずつ、解説していきます。

健康保険

会社員として働いている間は、健康保険証を受け取り、毎月の給与から保険料が天引きされているため、医療保険について深く考える機会は少ないかもしれません。しかし、フリーランスになると、この医療保険の仕組みが大きく変わります。会社員が加入する「被用者保険(健康保険)」と、フリーランスが加入する「国民健康保険」では、保険料の計算方法から受けられる保障内容まで、さまざまな違いがあるため、事前に理解しておくことが重要です。

大きく変わるのは以下の3点です。

保険料が全額自己負担に

健康保険では会社と折半だった保険料が、国民健康保険では全額負担となります。所得割で計算されるため所得額によって保険料額が変わります。また保険料を計算する際の料率は自治体によって異なることがあるため、住んでいる地域によって保険料額が変わる可能性があります。保険料の計算方法は自治体のサイトなどで確認できます。

出産手当金の対象外となる

健康保険では、出産前42日間、出産後56日間のうちで、仕事を休んだ日数分の金額が支給されます。(支給額は支給開始日以前12か月間の各月の標準報酬月額を平均した額÷30日×2/3)

これは相当大きいと思います。私は2回の出産育児休暇中はこの制度に対して本当にありがたいと実感したので、こちらに関しては会社員で良かったなと思っています。

傷病手当金の対象外となる

国民健康保険では、病気やけがを理由に会社を3日以上続けて休み給与が支給されない場合に給付される傷病手当金がありません。

公的年金

「老後の生活資金は大丈夫だろうか?」会社員にとってもフリーランスにとっても、将来の生活を支える年金は大きな関心事の一つです。会社員は「厚生年金」に加入し、国民年金と合わせて「2階建て」の充実した保障が受けられる一方、フリーランスは原則として「国民年金」のみに加入します。この年金制度の違いは、将来受け取れる年金額に大きく影響するため、フリーランスとして独立するなら必ず理解しておくべき点です。

会社員は、国民年金と厚生年金の2種類の公的年金に加入しています。これはよく「2階建て」と例えられ、老後に受け取れる年金額がフリーランスよりも多くなる大きな理由です。

フリーランスの場合、原則として加入するのは国民年金のみで、これは「1階建て」の年金制度となるため会社員に比べて老後に受け取れる年金額は少なくなる傾向にあります。自分で備える手段については後述します。

雇用保険

会社員が加入する雇用保険は、労働者の生活と雇用の安定を図るための制度です。

- 適用対象: 雇用されているすべての労働者が対象です。

- 保険料の負担: 保険料は会社と従業員がそれぞれ負担します。(保険料率と負担割合は業種により異なる)

- 給付内容:

- 失業給付(基本手当): 会社を退職し、次の仕事を探している期間に生活費を保障するもの

- 育児休業給付金: 満1歳未満の子(一定の場合には1歳6ヶ月または2歳未満)を養育するための育児休業を取得した場合休業開始前賃金の67%相当額(6ヶ月経過後は50%相当額)が支給される

- 介護休業給付金: 家族の介護のために休業する際に、収入の一部を補填します。

- その他、教育訓練給付金など、再就職やスキルアップを支援する制度もあります。

フリーランスは対象外となります。

労災保険

会社員が加入する労災保険は、労働者が業務中や通勤途中に負った傷病、障害、死亡などに対して保険給付を行う国の制度です。

- 適用対象: 労働基準法上の「労働者」が対象であり、雇用されている会社員はすべて労災保険の適用を受けます。

- 保険料の負担: 保険料は全額会社が負担します。従業員が保険料を支払うことはありません。

- 給付内容: 療養補償給付(医療費)、休業補償給付(休業中の賃金補償)、障害補償給付、遺族補償給付など

業務中の事故や通勤途中の災害に見舞われた時、会社員であれば労災保険が大きな支えとなります。しかし、フリーランスになると、この労災保険の保障は原則として適用されません。

2024年11月1日から、企業から事業委託を受けるフリーランスは、保険料を支払えば職種を問わず労災保険制度に特別加入できるようになりました。これにより、業務中や通勤中に発生した負傷、疾病、死亡に対して補償を受けられるようになります。

年間保険料は、休業(補償)等給付などの給付額算定の基礎となる給付基礎日額(1日当たりの収入を基準として加入時に3,500円から25,000円までの16段階から選択し、都道府県労働局長が承認した額)の365日分の0.3%です。例:10,000円を選択した場合の年間保険料は10,000×365×3/1000=10,950円

表に違いをまとめました。

| 会社員 | フリーランス | |

| 健康保険 | 健康保険 保険料は会社と折半 | 国民健康保険 保険料は全額負担 |

| 公的年金 | 国民年金+厚生年金 | 国民年金のみ |

| 雇用保険 | 加入できる 保険料は会社と従業員それぞれ負担 | 対象外 |

| 労災保険 | 加入できる 保険料は全額会社負担 | 業務委託なら加入できる 年間保険料は給付基礎日額 × 365 × 0.003 |

フリーランスになったときに行う手続き

会社員からフリーランスになる時に、まず行わなければいけない手続きは健康保険と公的年金の切り替えです。

健康保険の切り替え

会社を退職してフリーランスになる場合は、退職日の翌日から14日以内に所在地の市区町村に届け出を出す必要があります。保険証がないと病院にかかった時に医療費を全額負担しなければならなくなるため、出来るだけ早く手続きを行いましょう。

また、会社員だった人は会社員時代の健康保険を最長2年「任意継続」することも可能です。(もちろん保険料は全額自己負担となるため、2倍となります。)

任意継続するメリット

・場合によっては保険料が安くなることがある

・扶養家族の保険料を払わずに済む

・健康保険組合の福利厚生等を引き続き受けられる

国民健康保険料は前年の所得で決まります。

退職してすぐの1年目は前年の会社員の給料ベースで決まるので、金額が想像以上に高くなる場合があります。

また、逆に前年所得が少なければ1年目の負担は軽くなるケースもあります。

2年目以降はフリーランスの所得をベースに計算されるので、収入が増えたら保険料も上がります。

しっかりと確定申告をして、自分で納付額を確認する必要があります。

自治体によって保険料が異なるので、退職前に試算しておくと安心です。

年金保険の切り替え

厚生年金から国民年金への切り替えも原則として14日以内に行います。は、最寄りの住所地の市区役所または町村役場の国民年金窓口、または電子申請で行います。その際、基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類が必要となります。

国民年金だけでは老後の生活が不安だと感じるフリーランスのために、年金額を増やすための制度もいくつかあります。これらを活用することで、会社員時代と同程度の保障を目指すことも可能です。

フリーランスが年金を増やすための選択肢

付加年金: 国民年金保険料に月額400円の付加保険料を上乗せして納めることで、将来受け取る老齢基礎年金に「200円 × 付加保険料納付月数」が加算される制度です。

国民年金基金: 国民年金に上乗せして加入できる公的な年金制度です。掛金は全額所得控除の対象となり、節税メリットがあります。複数のプランから選択でき、将来の受給額を増やすことができます。

国民年金基金の公式サイトはこちら

iDeCo(個人型確定拠出年金): 自分自身で掛金を拠出し、運用商品を選んで運用する私的年金制度です。掛金は全額所得控除の対象となり、運用益も非課税、さらに受け取る際にも税制優遇があるなど、大きな節税メリットがあります。ただし、原則60歳まで引き出せないなどの制約もあります。

準備しておいた方がよいこと

万が一の備えを考えておく

会社員時代は会社の労災保険で補償されていましたが、フリーランスは原則加入していません。労災保険の保障がないフリーランスが万が一の事態に備えようとすると、自ら対策を講じる必要があります。

フリーランスのための民間保険

フリーナンスは、フリーランスやスモールビジネスのオーナー向けに無料の損害賠償保険「フリーナンスあんしん補償」や請求書買取のファクタリングサービス「フリーナンス即日払い」などを提供するサービスです。

- フリーランス向け賠償責任保険: 業務遂行中の事故や情報漏洩など、万が一のトラブルで損害賠償責任を負った際に保険でカバーされる「あんしん補償」が付帯します。

- 即日払いサービス: 請求書を買い取ってもらうことで、報酬をすぐに現金化できるため、急な資金ニーズに対応できます。

- 収納代行サービス: クライアントからの報酬をフリーナンスの口座で受け取り、そこから自分の口座に振り込むことで、与信能力を強化し、資金調達の選択肢を広げます。

- 安心保障プラス:ケガや病気で働けなくなった場合に最長1年間の所得の補償が受けられます

ケガや病気による就業不能の補償を付けたプランは月々1,700円~の掛金で申し込めます(受け取りたい金額や年齢などにより変動します)